マキタの何が悪いのか?金型問題の背景から分かりやすく説明

先日ニュースを見ていると、プロの職人からDIYerにまで人気の大手電動工具メーカーであるマキタが、公取(公正取引委員会)から下請法違反として勧告を受ける方針と報じられました。

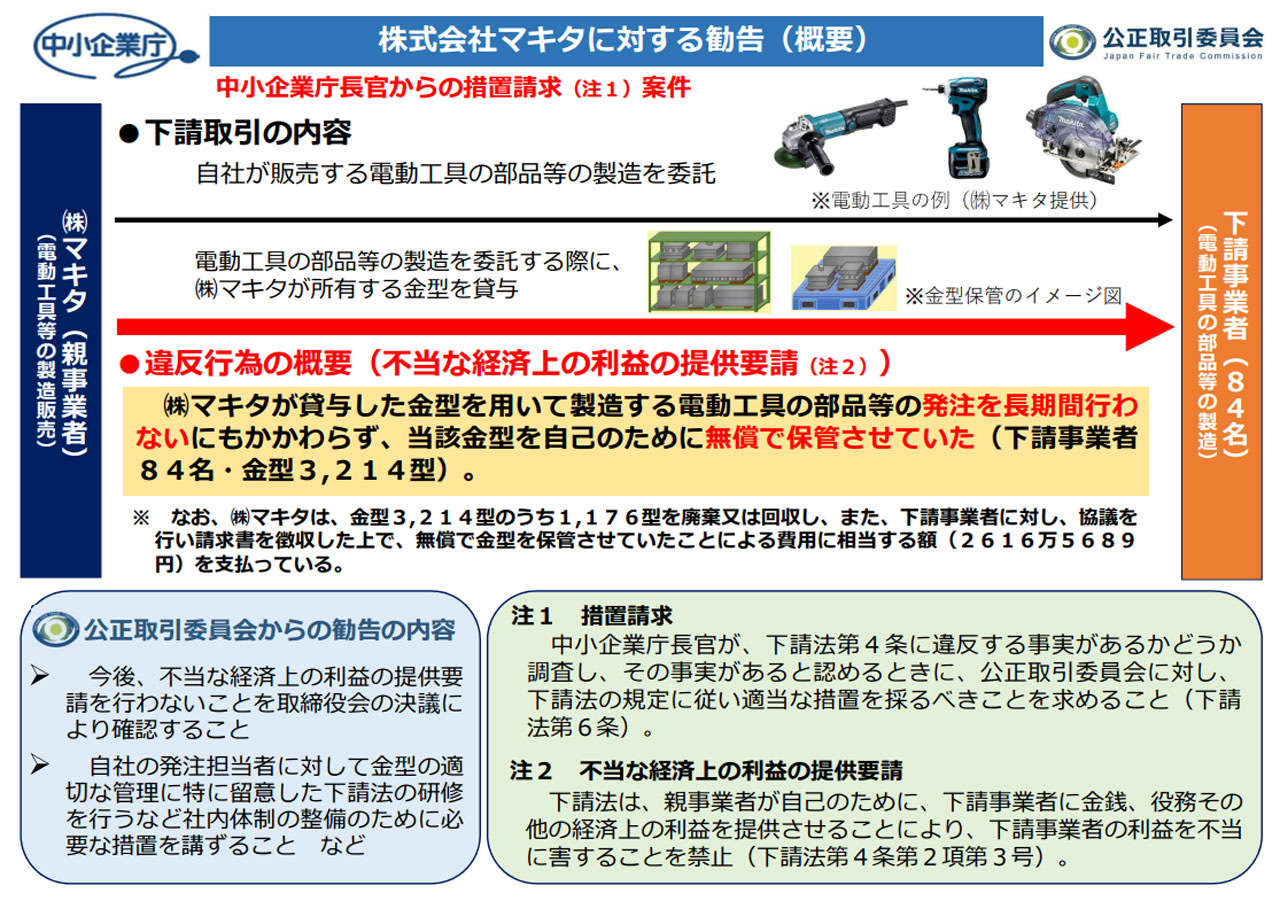

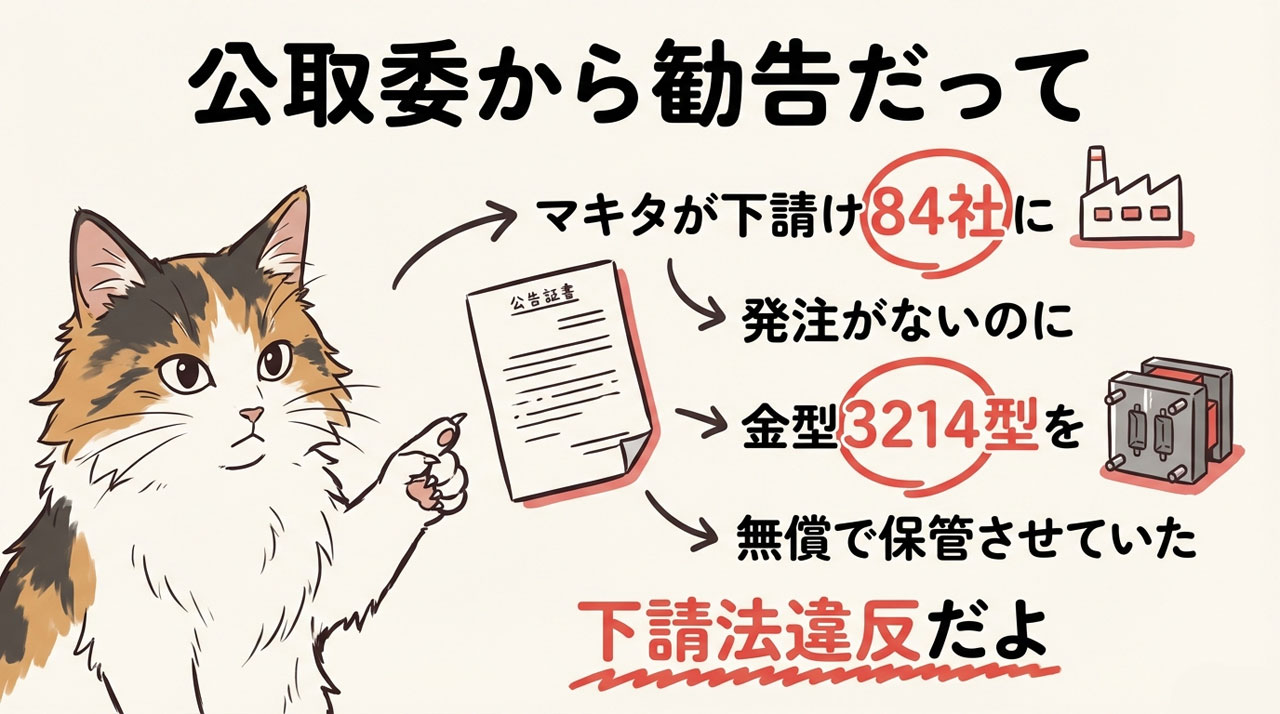

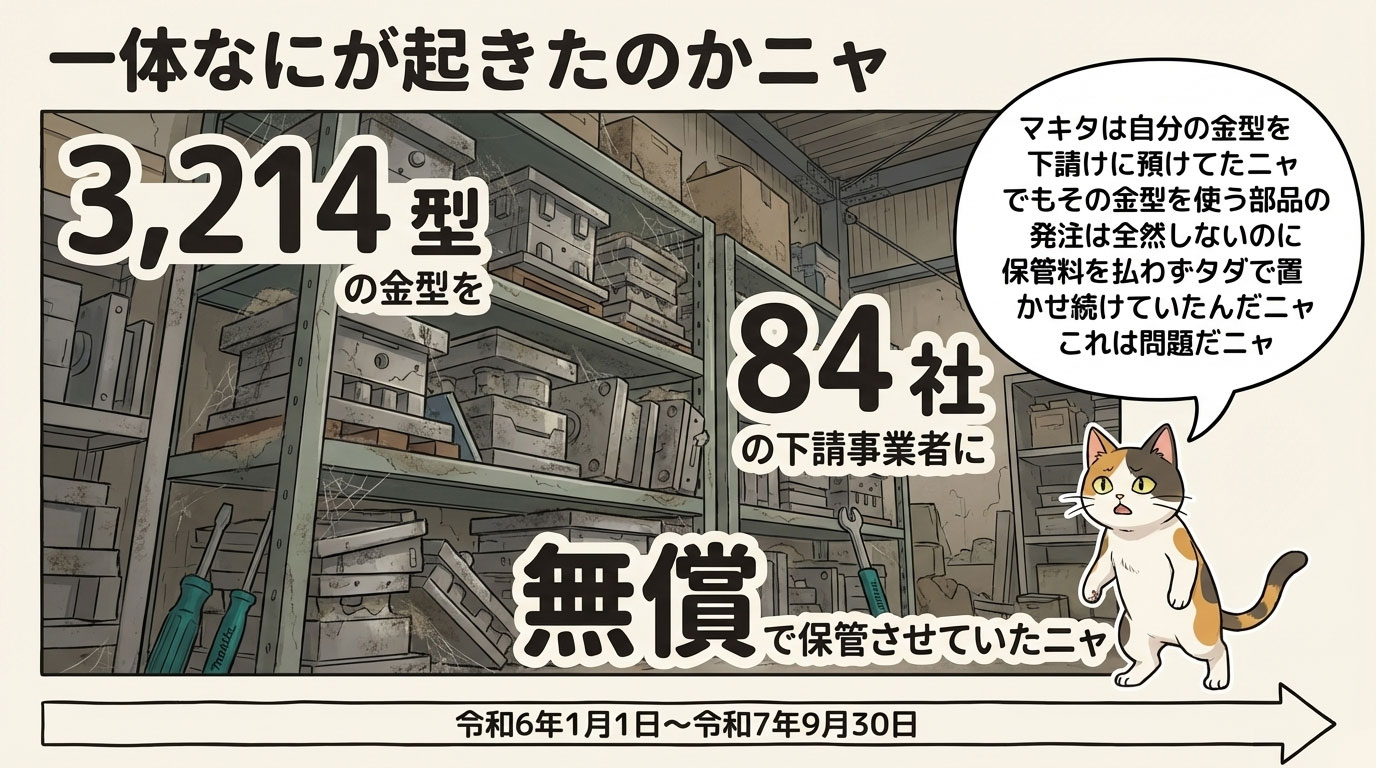

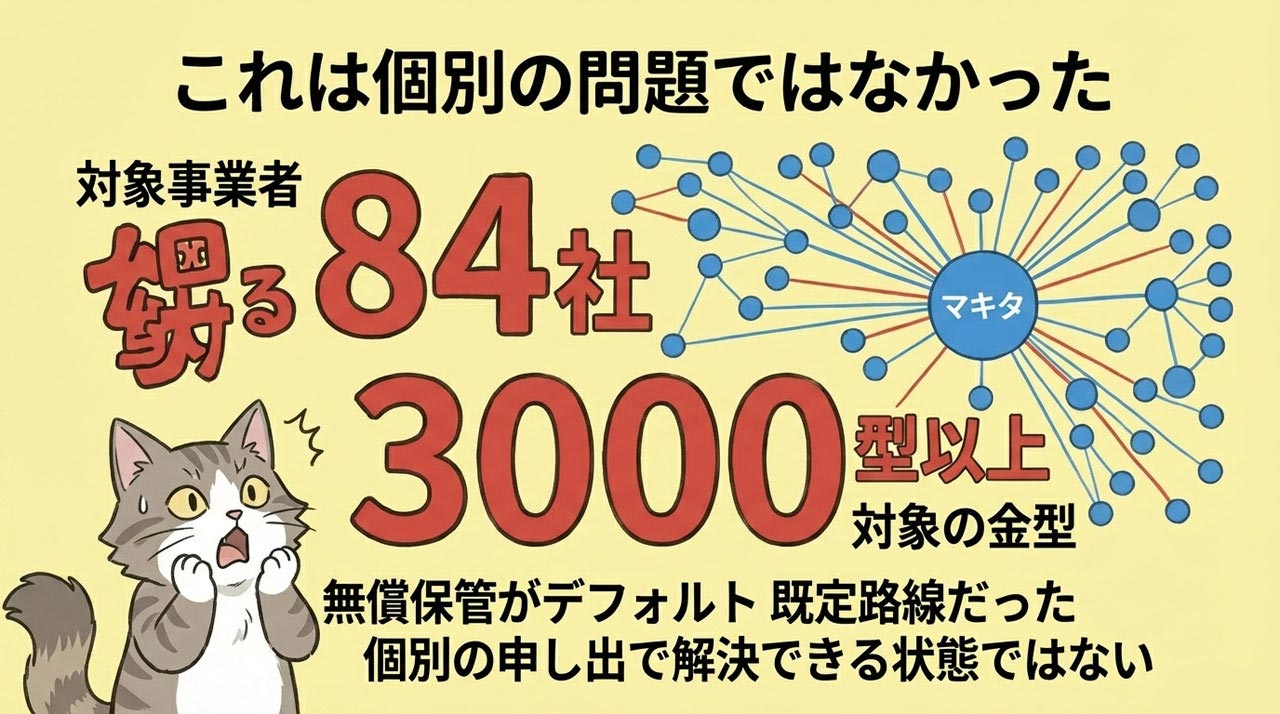

16日に公開された公取と中小企業庁からの文書によると、マキタが部品製造を委託している下請事業者84社に対し、遅くとも2024年1月1日~2025年9月30日までのあいだ、発注がないにもかかわらず、自社が所有する金型3,214個を無償で保管させていた事実が認定されたとのことでした。

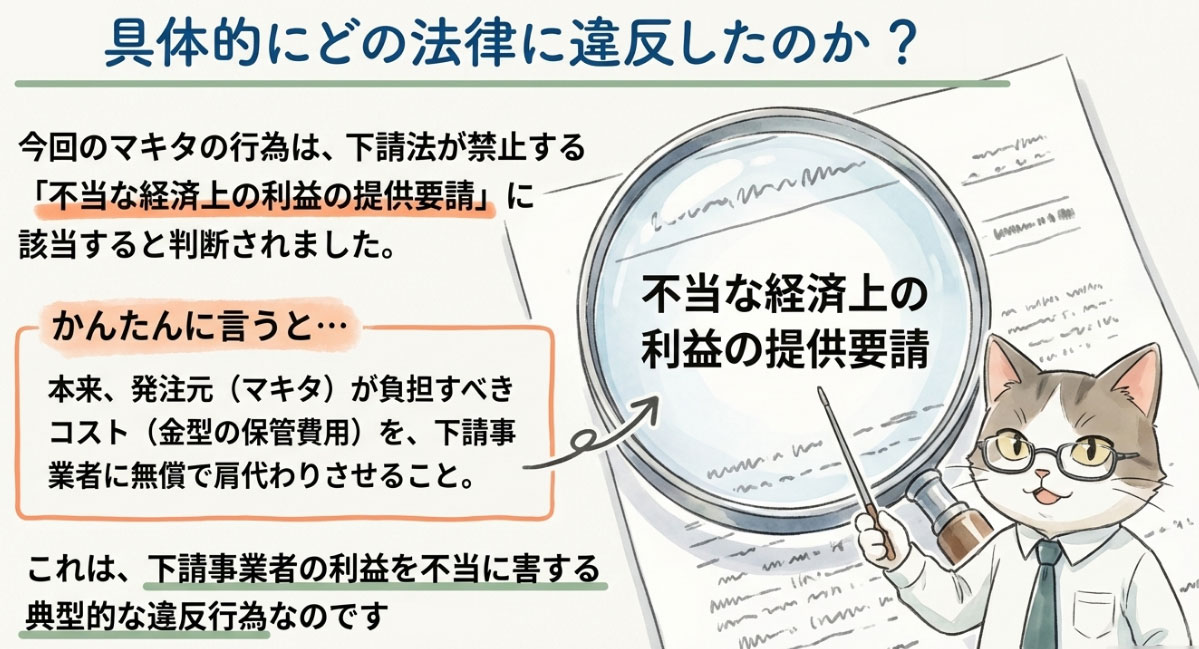

これは不当な経済上の利益の提供要請の禁止(下請法第4条第2項第3号)に違反する行為であり、マキタは既に下請事業者に保管費用として総額2,616万5,689円を支払う措置をとっています。

勧告ではマキタに対し、この違反行為の確認・再発防止策としての社内研修の実施、およびこれらの措置を役員・従業員・取引先に周知徹底することが求められています。

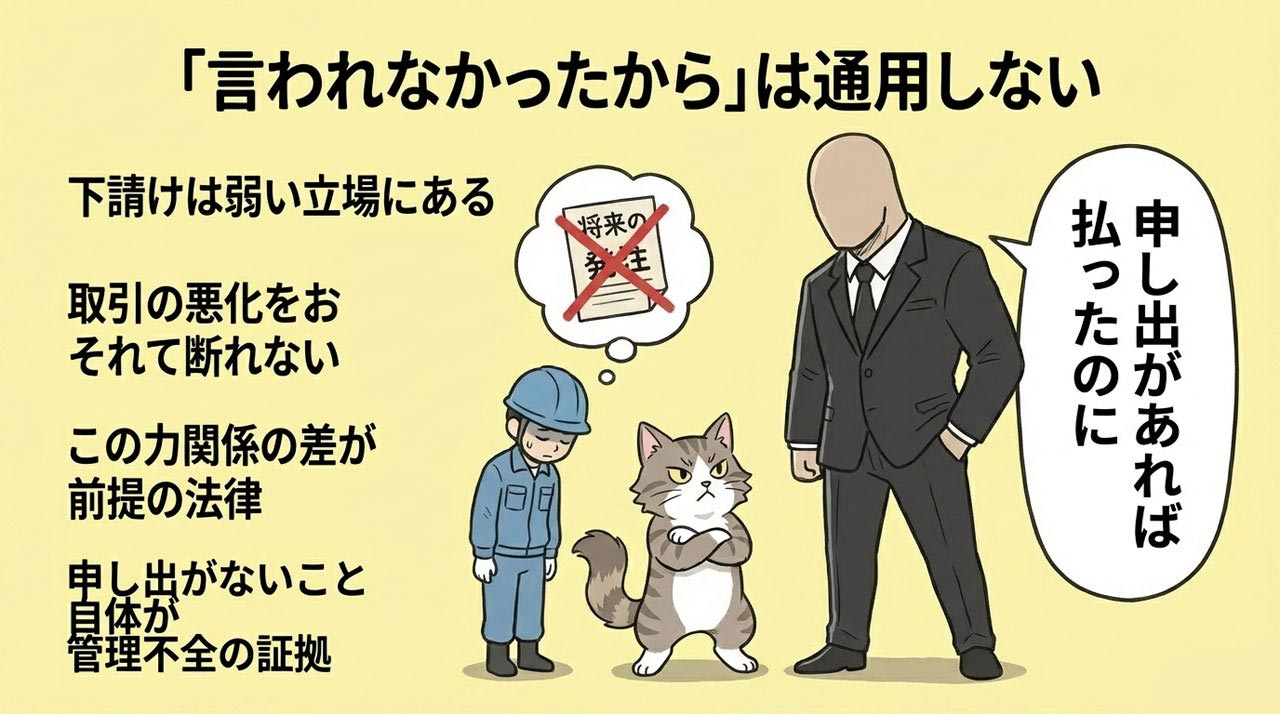

- 金型を下請けに置いただけでは?

- どこもやってるし深刻な問題なのか?

- 下請けが断れば済む話では?

しかし、このニュースを見て上記の様なことを感じた人も少なくないようです。この問題を正しく理解するには、金型という設備がどのような性質を持ち、業界の慣行がどう変化してきたかを知る必要があります。

この記事では、「なぜ“金型の無償保管”が深刻な下請法違反になるのか」というポイントを中心に、背景や実態を 専門知識がない方にもわかりやすく解説 していきます。

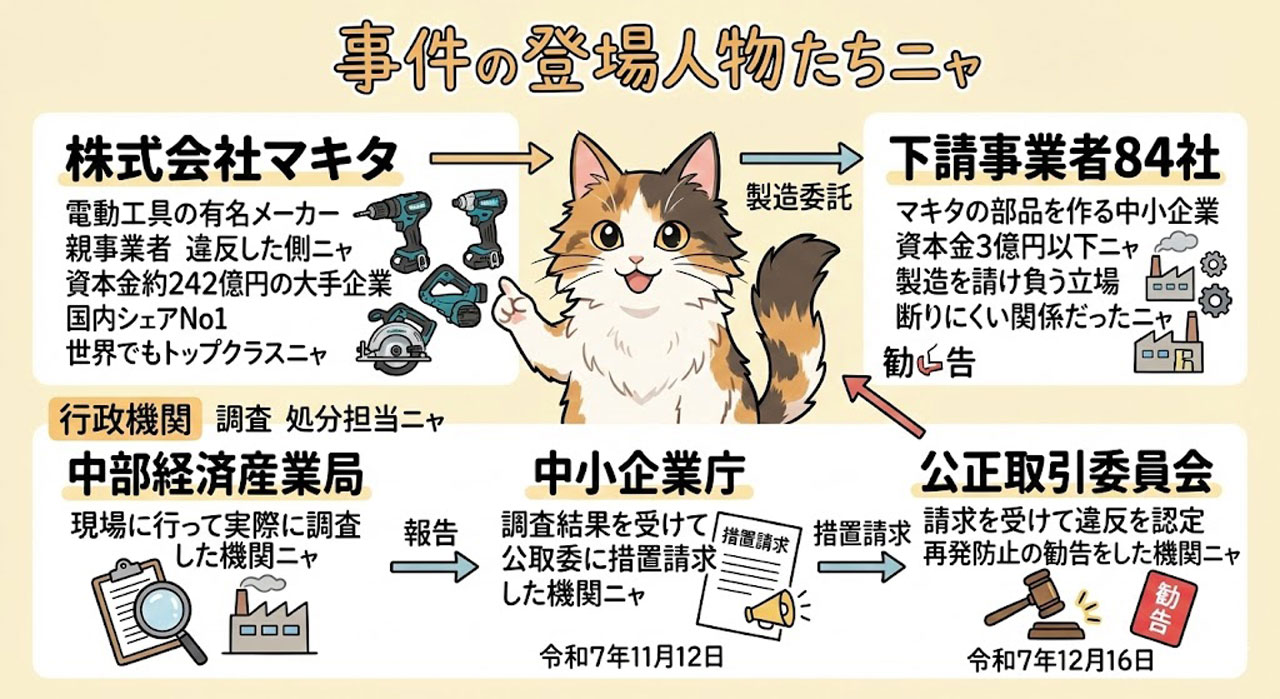

今回の事案に登場する関係者とその立場

具体的な問題点に入る前に、今回の事案に関与した企業および行政機関の立場や役割を整理します。誰が発注し、誰が受け、どの行政機関がどのように関与したのかを理解することで、この問題の本質が見えやすくなります。

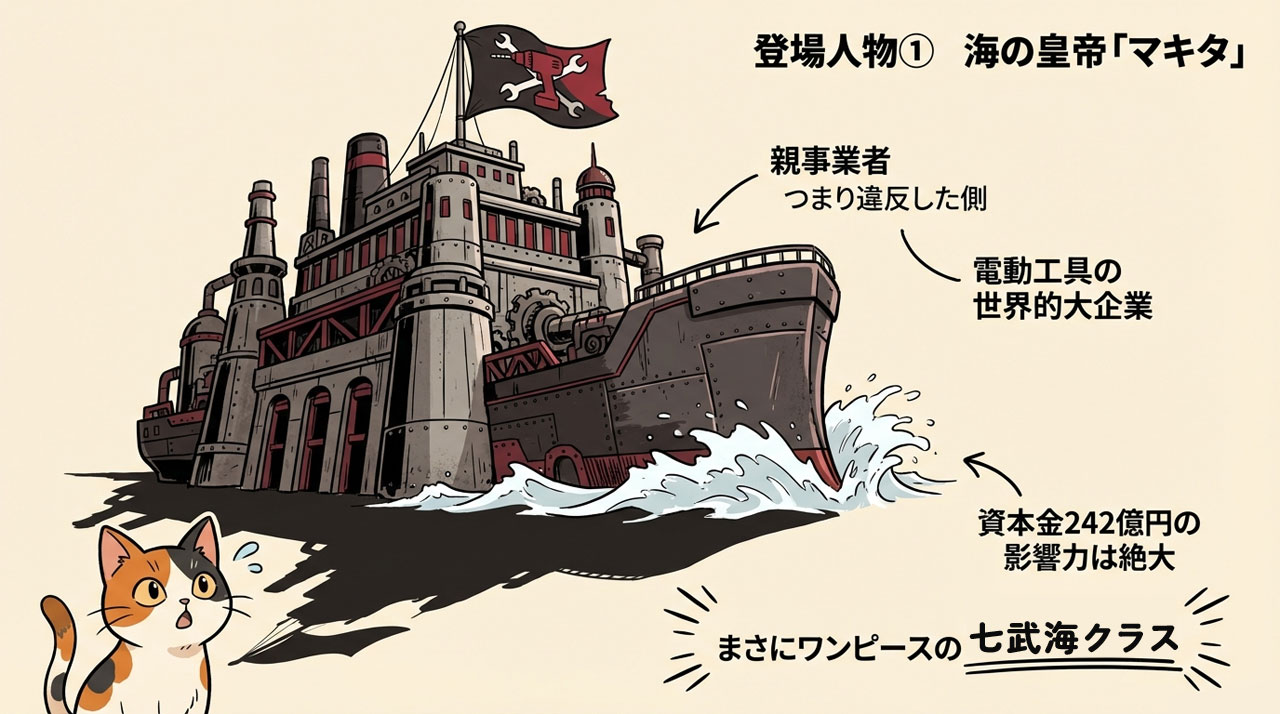

株式会社マキタ

電動工具等の製造販売を行う親事業者(違反行為者)。国内シェアNo.1、世界シェアは調査によって異なりますがトップNo.2~No.3に入る資本金約242億円の大手です。

ワンピースの海賊に例えるなら、世界政府に公認された七武海にあたります。圧倒的な実力と影響力を持ち、業界内では強い存在である一方、公認された立場である以上、海軍側が定めるルールには逆らえません。

下請事業者84社

マキタから部品等の製造委託を受けている資本金3億円以下の法人たる下請業者。マキタからの発注を受けて製造を行う立場にあり、取引関係上、要請を断りにくい状況にあります。

ワンピースの海賊に例えると、七武海の支配圏で仕事をしている傘下の海賊団となり、守られている面もある一方で、逆らえば生活や仕事が成り立たなくなるため、理不尽があっても声を上げにくい立場です。

行政機関

本件は、(中部経済産業局・中小企業庁・公正取引委員会)3つの行政機関が連携して対応にあたりました。ワンピースに例えるなら、この3機関は「海軍側」にあたる存在です。

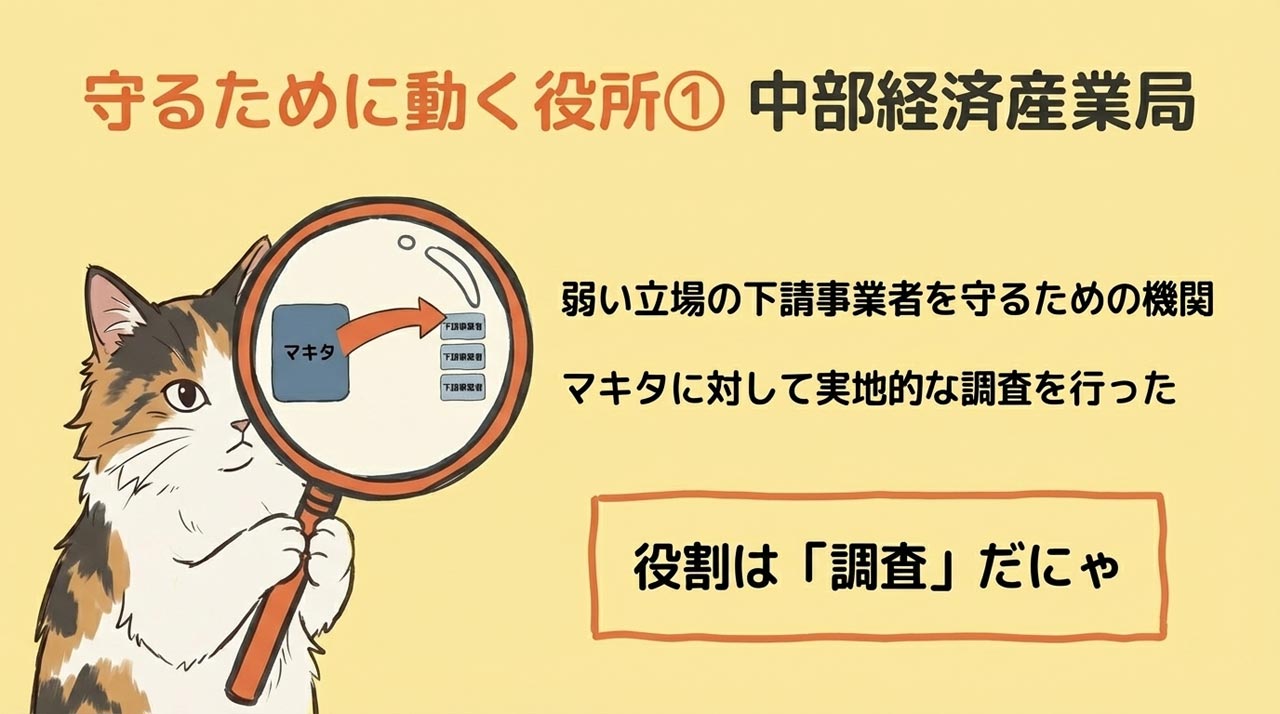

中部経済産業局

下請業者(弱い立場)を守るために、マキタに対して実地的な調査を行った機関。なお、本資料には調査の具体的な実施日や、調査のきっかけ(情報提供か定期書面調査か)については記載されていません。

ワンピースの海軍に例えると、スモーカー大佐やたしぎ少尉がいる海軍支部です。実際に現地へ赴き、調査を行った実行部隊となり、現場の惨状や違法行為を直接確認し、上層部(中小企業庁)へ「クロだ」と報告を上げました。

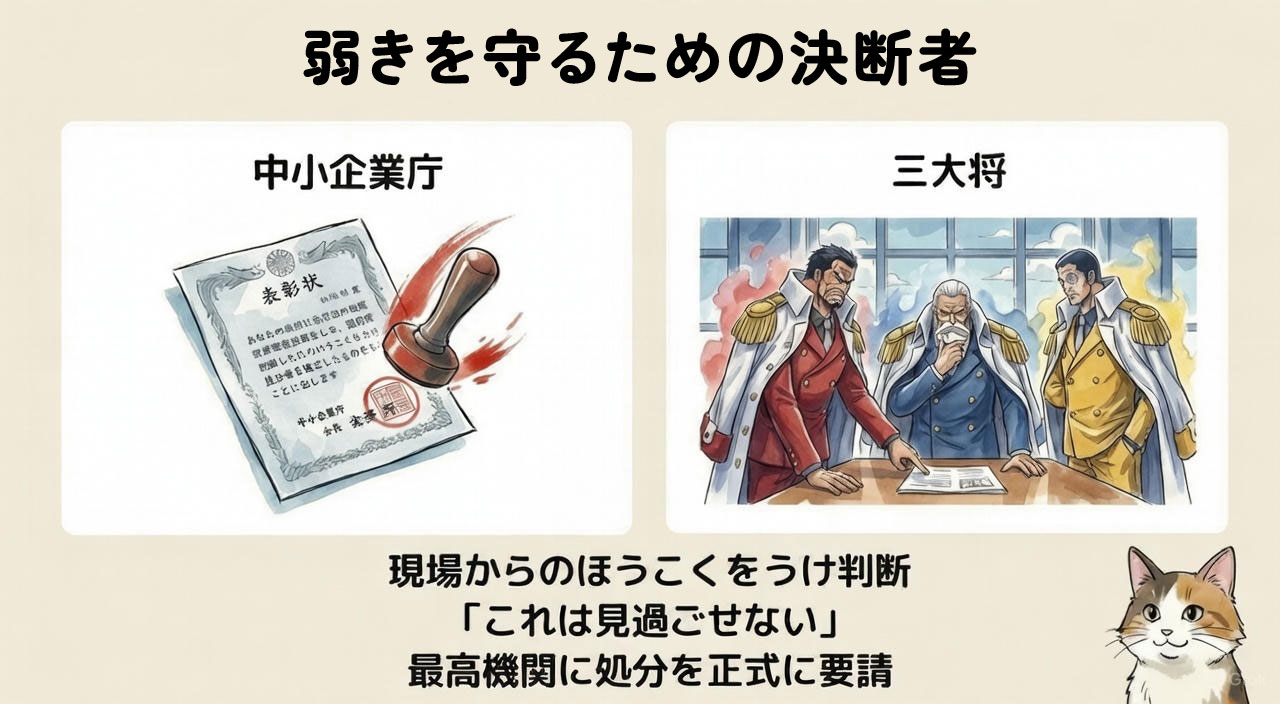

中小企業庁

中部経済産業局の調査結果を受け、公正取引委員会に対して措置請求(適当な措置を採るよう求めること)を行った機関(令和7年11月12日付)。

ワンピースの海軍に例えると、弱きを守るための決断者(三大将)の様な存在です。スモーカー大佐(中部経済産業局)からの報告を受け、「これは見過ごせない」と判断。自らの正義に基づき、最高機関(公正取引委員会)に対して「マキタを処分してくれ」と正式に要請(措置請求)しました。

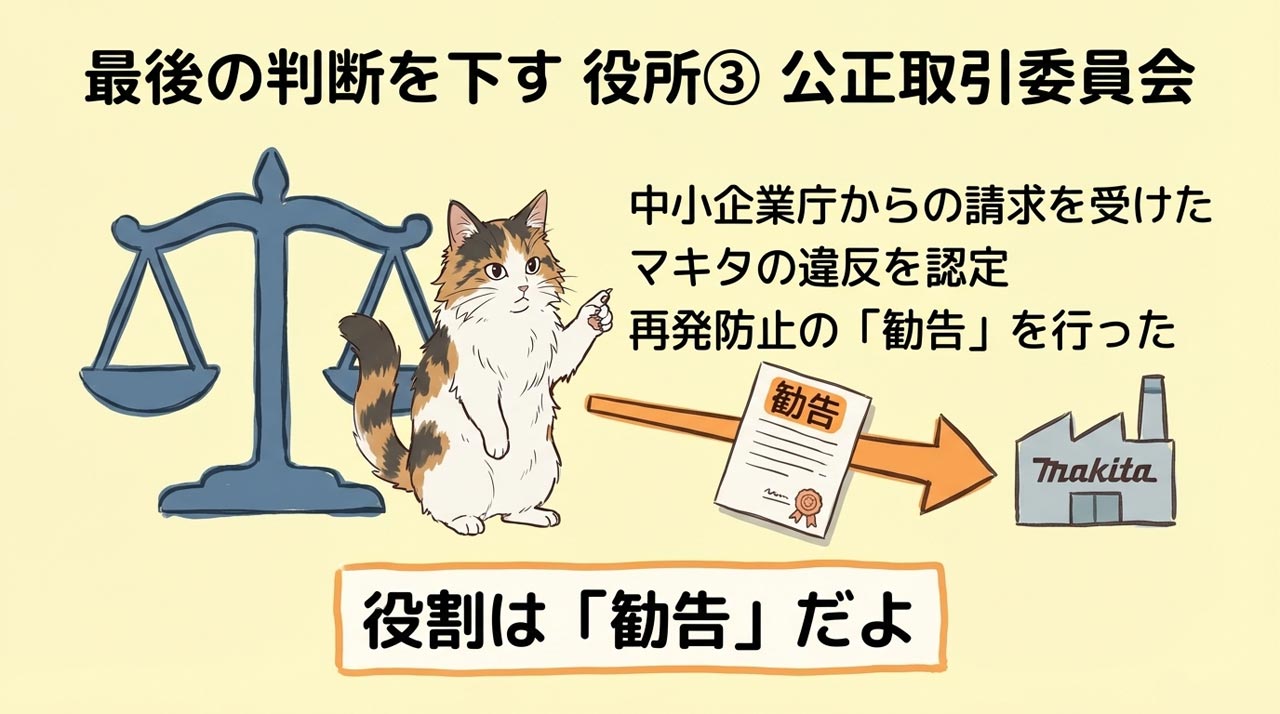

公正取引委員会

中小企業庁からの請求を受け、マキタに対して違反の認定と再発防止の勧告を行った機関(令和7年12月16日付)。

ワンピースの海軍に例えると、絶対的正義の執行者である海軍本部元帥の様な存在です。大将(中小企業庁)からの要請を受け、最終的な決定権を行使。マキタに対して「今後二度とするな、金は返せ」という逆らえない命令(勧告)を下しました。

金型を下請け工場に置くこと自体は違法ではない

まず前提として、金型を下請業者の工場に設置すること自体は、製造業では一般的な取引形態です。なぜなら、「生産効率が高い」「調整やメンテナンスがしやすい」「現場対応が迅速」といった合理的な理由があるからです。従って、金型が下請業者の工場にあること自体が問題なのではありません。

金型は簡単に動かせる物ではない

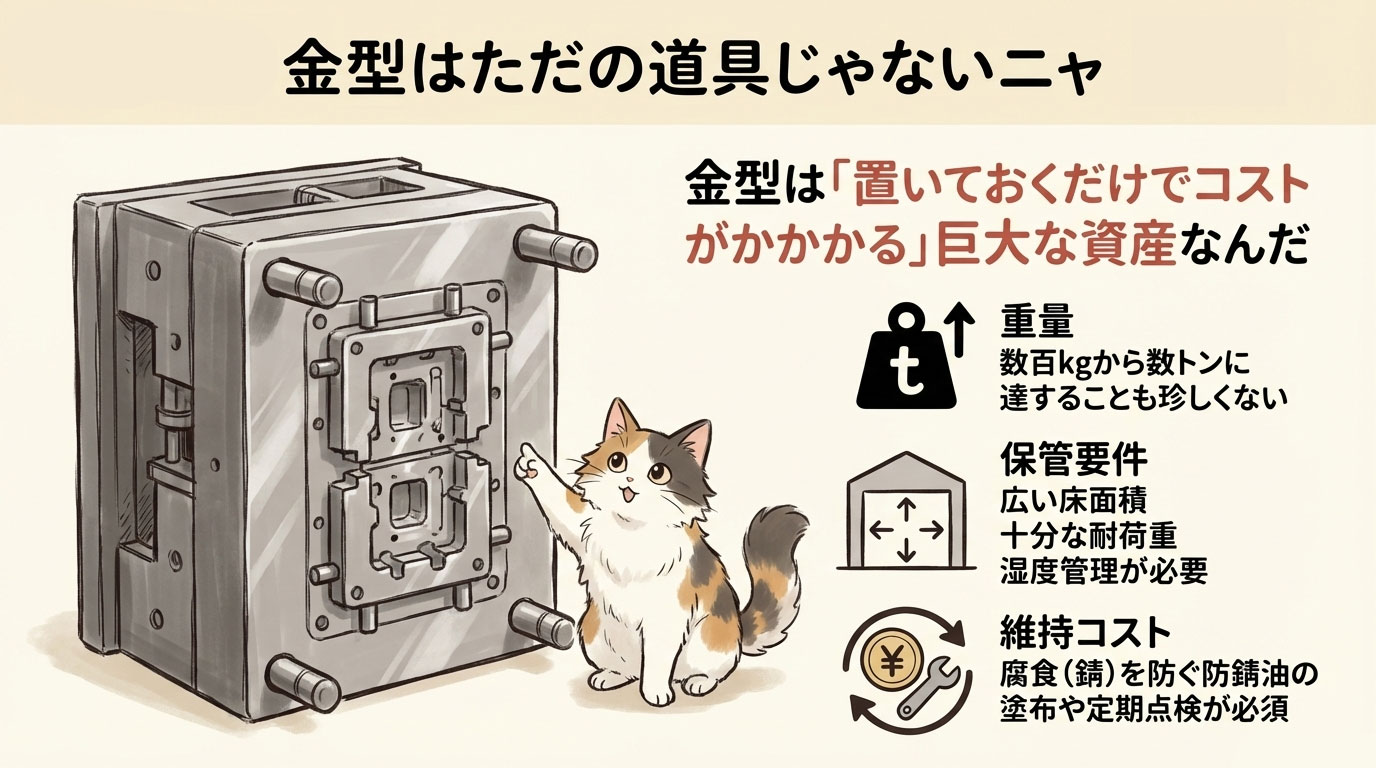

ここで、金型の実態について触れておく必要があります。射出成形用金型やダイカスト金型などは、一組で数百kgから数トンに達するものも珍しくありません。小さなプラモデル用の金型であっても大量にあれば、小型のフォークリフトやホイストクレーンがなければ移動できない重量があります。

さらに、数千個単位の金型を保管するには広い床面積や十分な耐荷重。さらには、鋼材製の金型は、湿度管理を怠ると腐食(錆)が発生しやすい素材のため、「防錆油の塗布」「定期的な点検・再防錆」といった維持管理コストが継続的に発生します。

つまり金型は、「置いておくだけでコストと手間がかかる設備資産」であり、保管そのものが無償で済む行為ではありません。

身近なものに例えると、リビングでインテリア化したダイエット器具みたいな存在です。「使わずに置きっぱなしだし邪魔なんだけど!」と言いたくても、のび太とジャイアンの様に力関係が強すぎて言えません。それが何年も続いていた。ホラーです。

中部経済産業局がマキタに対して調査を行った結果、マキタは金型を約1年9か月までのあいだで、発注がないにもかかわらず、下請事業者84社に対し、自社所有の金型3,214個を無償で保管させていたことがわかりました。

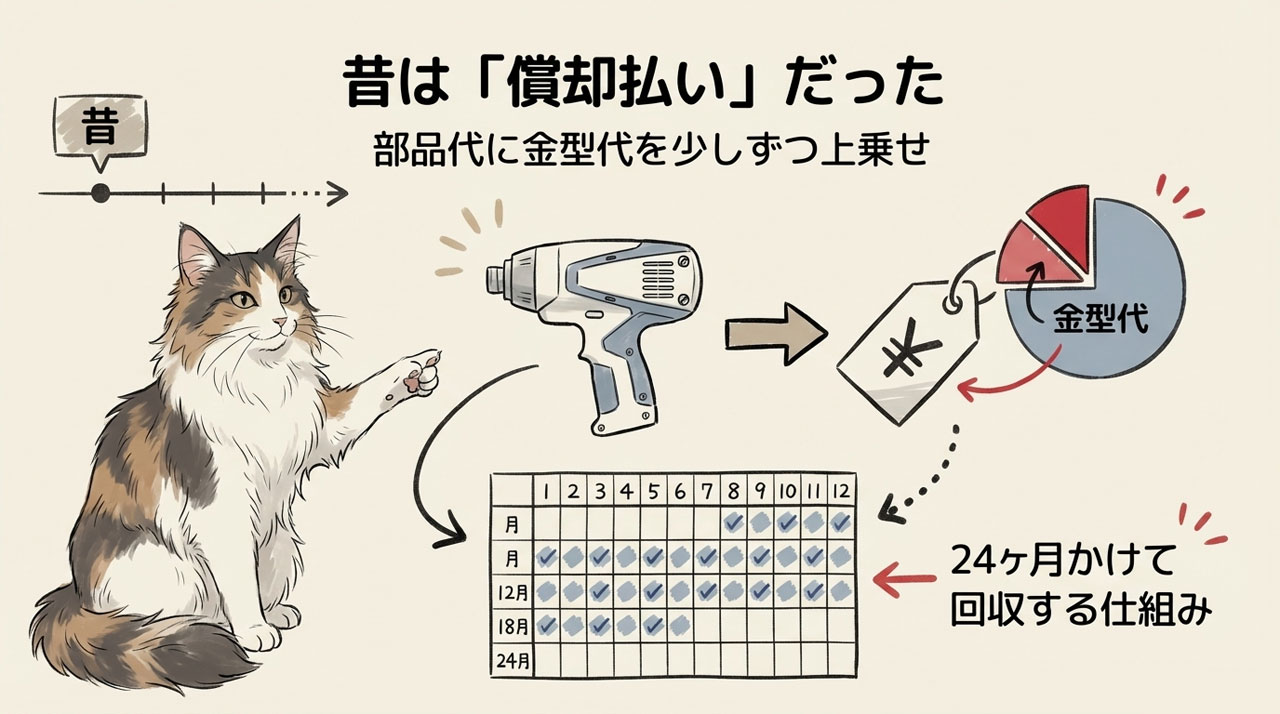

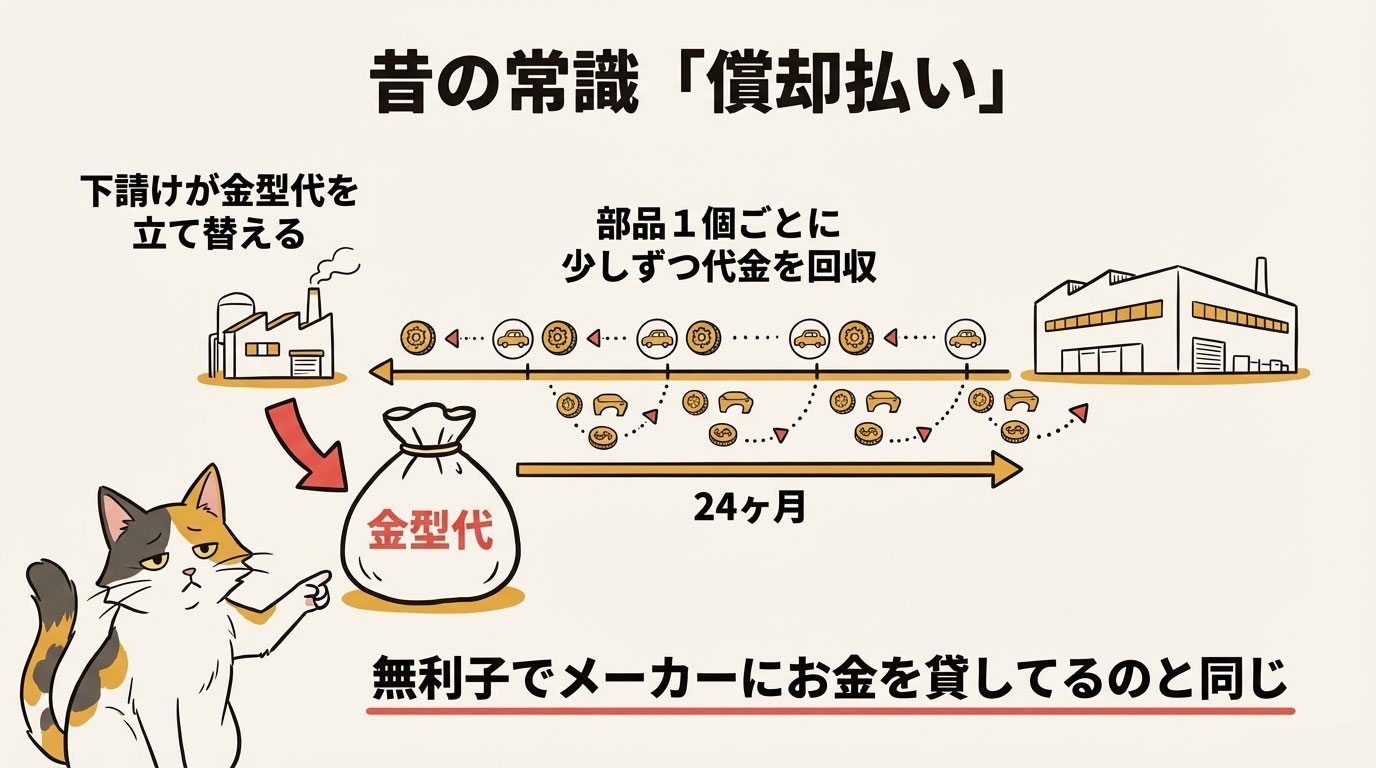

かつて自動車業界で主流だった「金型 償却払い」

こうした金型の性質を前提に業界の歴史を見てみましょう。

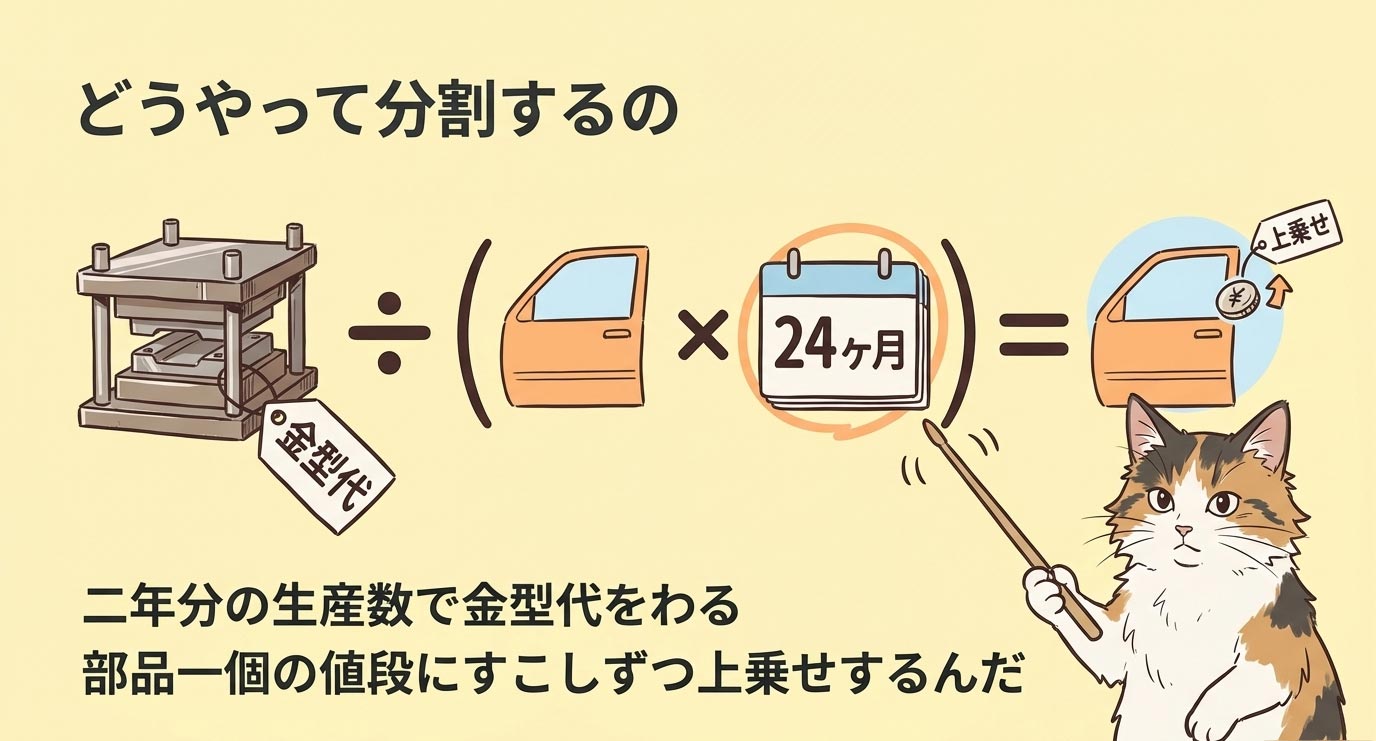

かつて自動車業界では、金型の支払い方法として償却払いが主流でした。償却払いとは、想定生産台数×24ヶ月、その数量で金型費を割り、部品1個あたりの単価に金型費を按分して上乗せする方式です。

この方式は、想定される生産台数を24か月分見込み、その総数量で金型費を割り算し、部品1個あたりの単価に金型費を按分して上乗せします。

つまり、メーカーは金型代をまとめて払うのではなく、2年分で作る予定の部品の数で割って、部品1個の値段に少しずつ上乗せして回収する仕組みです。下請業者は予定生産台数を達成して初めて回収できるため、下請業者がメーカーに無利子でお金を貸しているのと同じ状態でした。

ちなみに、金型は下請け業者(部品を作る会社)が間に入って金型屋さんに発注するケースが主流です。金型代とは、単なる材料の値段ではなく、設計費・精密な加工費・組み立て調整費・適正利益など、製作に関わるすべてのコストを合算した金額です。金型代は運転席周りの1セットで数千万円にも及ぶ高額な初期費用になるため、下請業者は仕事をもらうために「家を一軒、借金して建ててあげる」ようなものです。

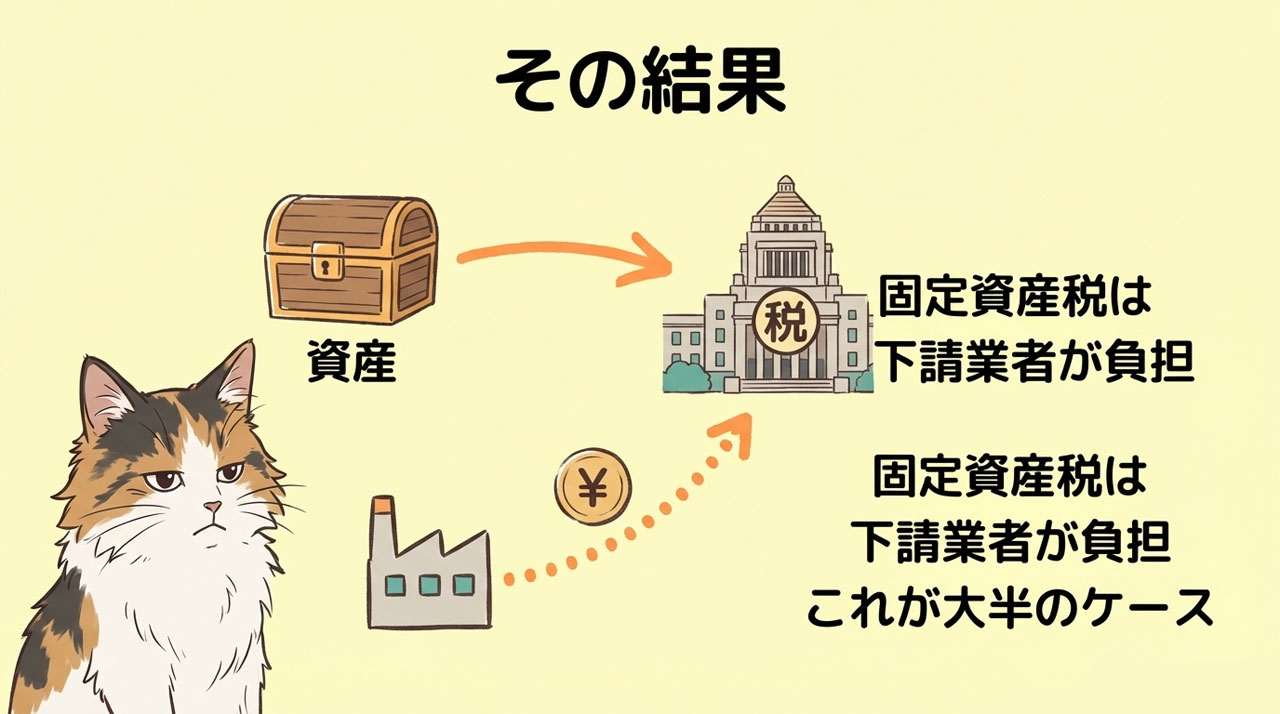

また、償却払いの時代において、金型の所有権が発注元と下請業者のどちらに帰属するかは、契約や業界の慣習により曖昧なケースも少なくありませんでした。しかし、形式上は「下請業者が自前の道具(金型)を使って部品を製造・納入する」という体裁をとるため、経理・税務上は「下請業者の資産」として計上されるのが一般的なはずです。その結果、金型にかかる固定資産税(償却資産税)についても、大半のケースで下請業者が負担していたと考えられます。

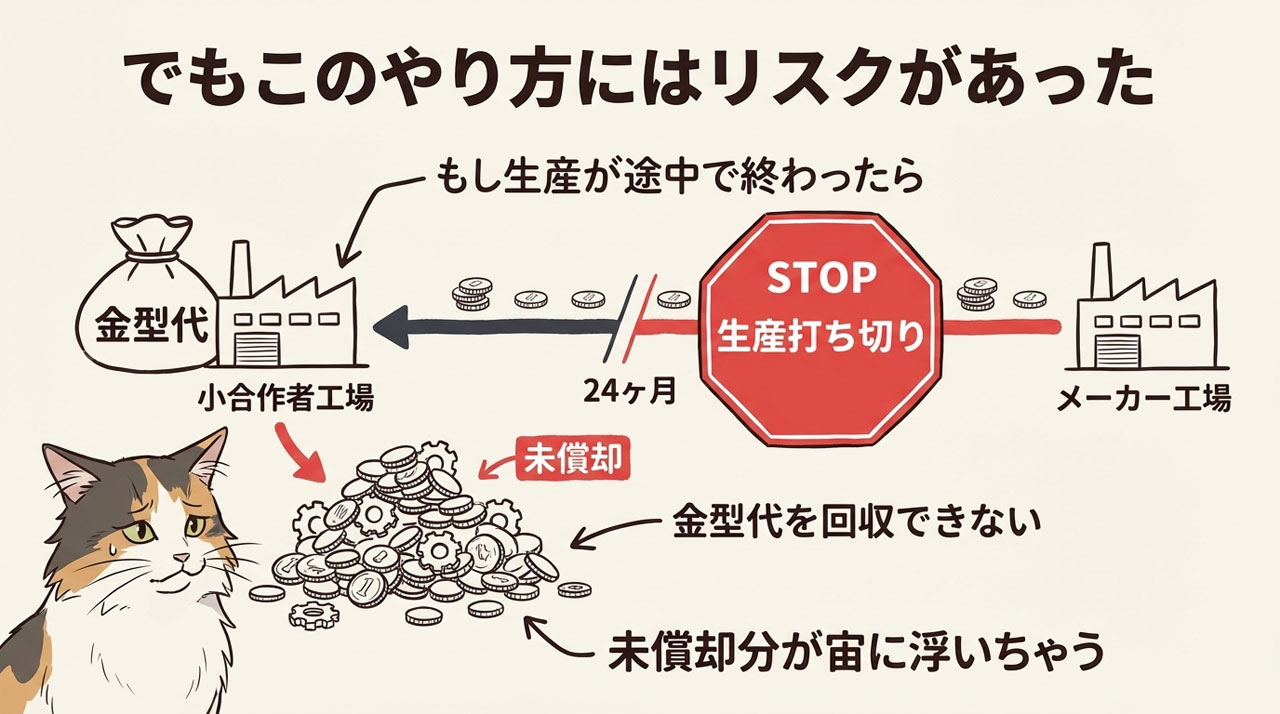

償却払いのリスク

償却払いは、想定した生産台数を達成したり、2年を超えて順調に生産が続けば、部品単価への上乗せ分によって、立て替えていた金型費用を計画通り全額回収できる仕組みでした。

しかし、生産が伸びなかったり、モデルチェンジされるなどの理由であまり作れなければ、回収に時間がかかったり、もしその車が売れず、生産が早期に終了した場合、「金型代の未払い分」が宙に浮くことがありました。

生産台数が計画を下回った場合、金型費を予定どおりに償却しきれないため、本来はメーカーが残債を一括精算すべきです。

しかし、力関係によりうやむやにされたり、補償交渉が必要になったりするケースが過去には多々ありました。

この未償却補償は、金額算定や契約解釈をめぐる調整が必要となるため、発注元・下請け双方にとって会計処理や契約管理、交渉面で大きな負担となる問題を抱えていました。

金型の「一括払い」への移行

下請け企業の「資金繰り」や「未回収リスク」を救うため、長期間の支払いを強いる償却払いを「下請法違反(支払遅延や買いたたき)の温床」として厳しく監視し始めました。

これまではグレーゾーン扱いで見逃されてきたものが、現在の運用ルールでは『実質的に違反(クロ)』とみなされる可能性が極めて高いため、次第に金型費を検収時にまとめて支払う「一括払い」が主流になっていきました。

この方式では、従来のような「部品代への上乗せ(分割払い)」による未回収リスクがなくなるため、下請事業者の資金繰りや経営の安定性が大幅に改善されます。 (※ただし、製作期間中の費用は一時的に立て替えが必要になることもあります。)

「置きっぱなし」の習慣が残った

しかし問題は、支払い方法が変わったあとも「保管の慣行」だけが残ったことです。金型が一括払いとなり所有権が発注元に移っているにもかかわらず、金型は引き取られずに下請け工場へ置かれたままとなり、しかも数千単位という規模で長期間・無償で保管されるケースが続きました。

償却払いの時代には、金型は下請けの資産であったため、保管負担も自己責任として成立していましたが、一括払いの時代になると、発注元の資産であるにもかかわらず、保管負担だけが下請けに残るという権利と負担のねじれが生じることになったのです。

マキタの問題はこの「ねじれ」を放置したこと

マキタの問題はこうした権利と負担のねじれを放置してきたことにあります。今回のケースでは、金型はマキタの資産であり、すでに発注の見通しがない状態であったにもかかわらず、金型を引き取らず、重量があり管理コストもかかる金型を下請け業者に無償で長期間保管させていました。

金型を下請けに保管させる慣習にめぐっては、比較的最近に大手企業で話題になったものですと、暖房機器メーカーであるコロナや、釣具の製造販売で有名なシマノ、そして、トヨタ自動車東日本が金型を下請け業者に無償で保管させていた点が是正対象となっており、いずれも「所有者である発注者が本来負担すべき管理コストを下請け側に転嫁していた」点が共通しています。

当局による監視強化と慣行の可視化

-

- 下請法勧告一覧(令和5年度)

-

- 下請法勧告一覧(令和6年度)

-

- 下請法勧告一覧(令和7年度)

公取の下請法勧告一覧を見ると、2024年頃から同様の事例が増加傾向にありました。このことから、下請け事業者の告発が噴出したというよりも、公取と中小企業庁が金型の無償・長期保管を問題行為として明確に位置付け、調査・是正を強化した結果、それまで表面化していなかった慣行が可視化された側面が大きいと考えられます。

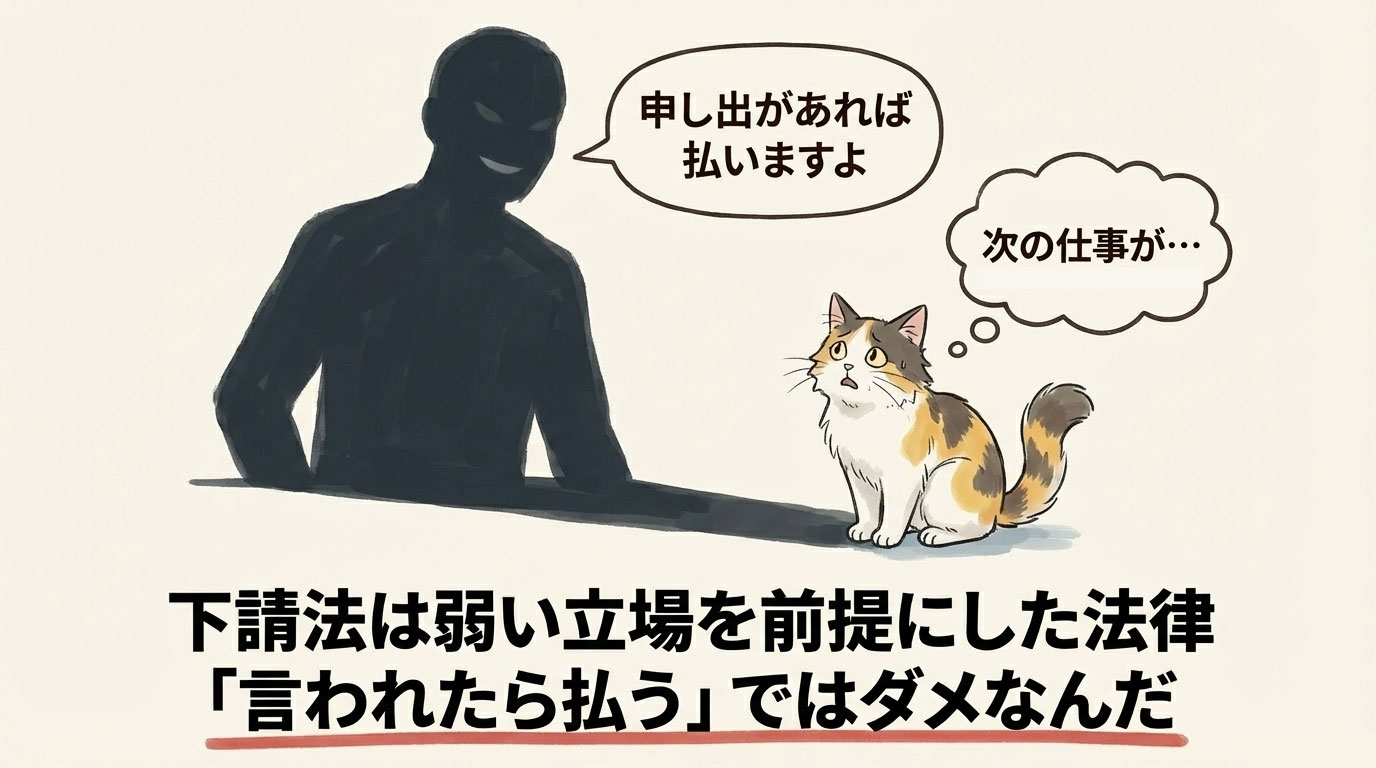

「言われたら払う」は通用しない

マキタは公取の調査に「申し出があれば保管費用の支払をしていた」と説明したとのことですが、下請け側は保管を断れば将来の発注に影響が出るかもしれない、あるいは取引関係が悪化するおそれがあるという弱い立場にあり、実際には自由に拒否できる状況ではなかったと考えられます。

また、「言われたら払うつもりだった」「申し出がなかったから払わなかった」という運用自体が、会社としての管理不全による無償保管の常態化であった可能性が極めて高く、下請法が求める発注者責任とズレています。

これほど多くの事業者(84社)と大量の金型(3,000型以上)が違反対象となっていることから、実態としては、無償保管がデフォルト(既定路線)となっており、個別の申し出で解決できるような状態ではなかったことがうかがえます。

管理ミスでは済まされない悪意なき負担の重さ

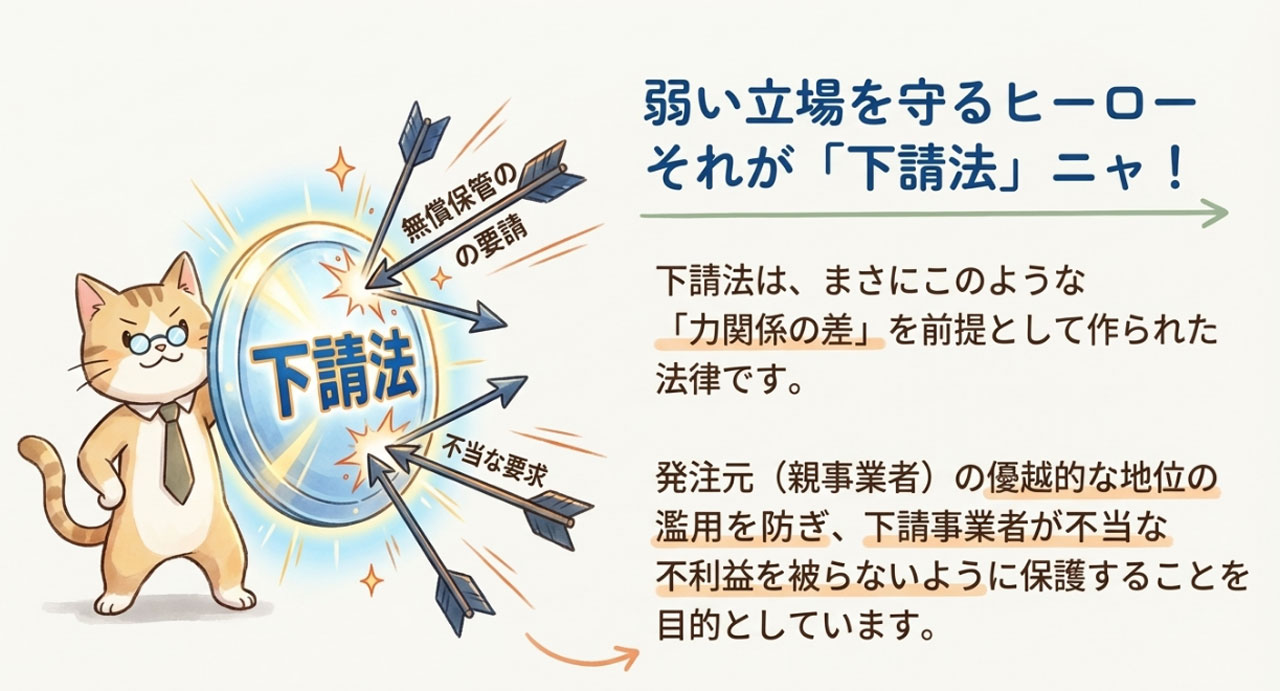

下請法は、発注元と下請けの間に存在する力関係の差や、下請けが取引上の立場から要請を断りにくい現実を前提として設計された法律です。今回、公取が問題視したのは、発注の見通しがない金型について、発注元の資産であるにもかかわらず、無償で長期間にわたり下請けに保管させていた点でした。

今回の行為は、悪意ある犯行というよりは、社内での管理体制やコンプライアンス意識の欠如が主な要因であると判断され、公取は勧告(再発防止要請)という対応を選択したと考えられますが、下請け側にとっては保管スペースや管理工数、場合によっては数千万円規模の負担が生じるため、経済的な影響は決して小さくありません。

認識のアップデートなき企業を待つ「勧告ドミノ」

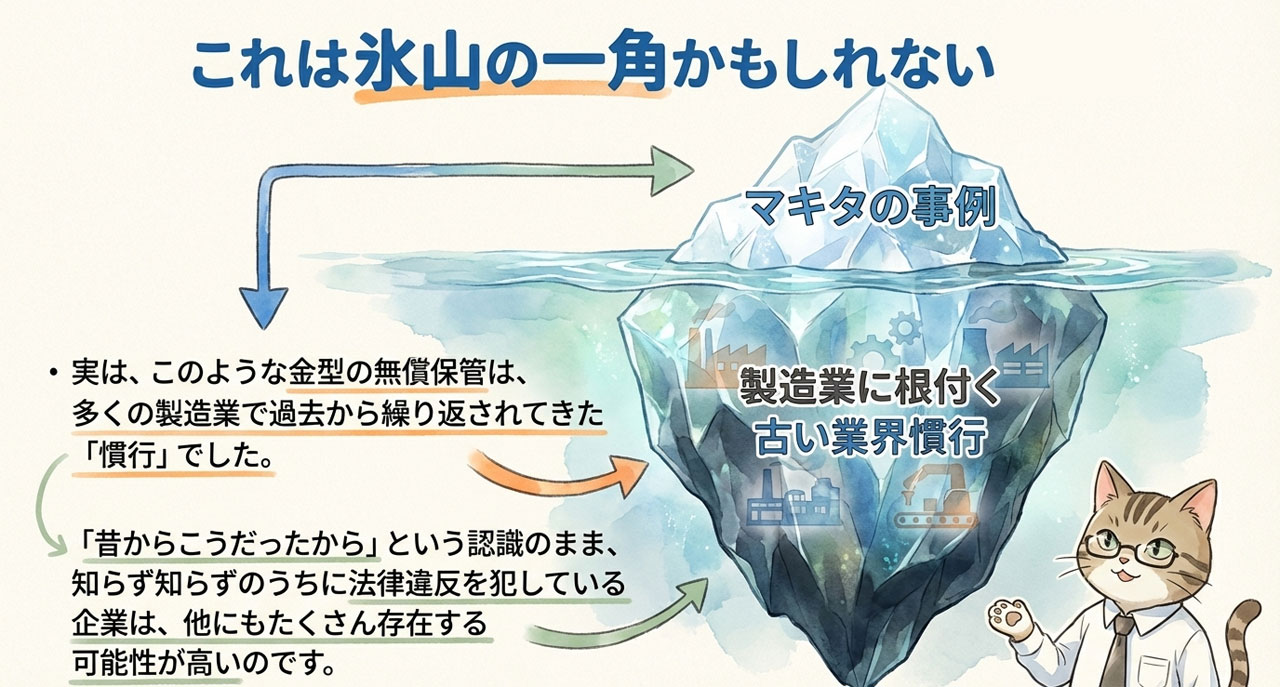

また、この手の事例は、多くの製造業で過去から繰り返されてきた慣行であるため、氷山の一角である可能性が高いと考えられます。

実際に調査に対して下請け業者側が「業界慣習上、仕方ないものと考えていた」と説明しているケース(コロナ社に勧告)もあり、当事者自身が違法性を強く意識しないまま受け入れてきた実態がうかがえます。

そのため、過去の業界慣行に基づいた認識を十分にアップデートできていない企業は、今後も同様に下請法違反として勧告を受けるリスクが高いと言えます。

まとめ

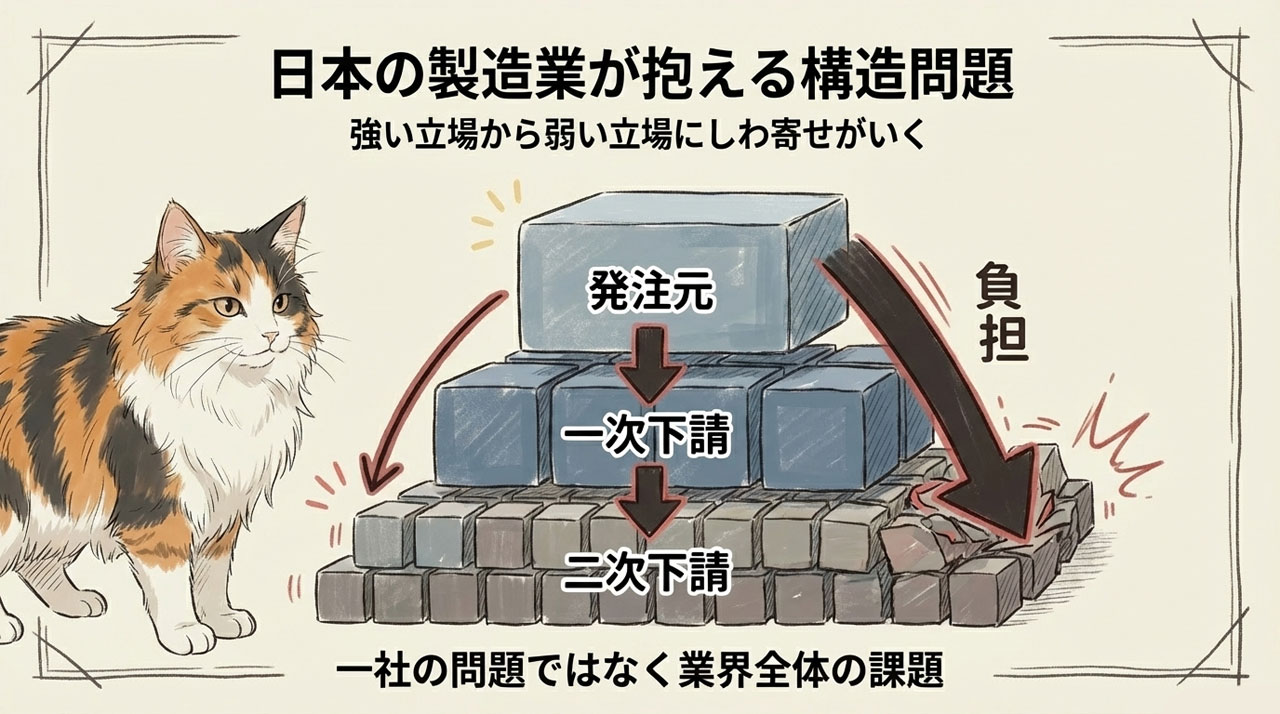

今回のマキタへの下請法勧告は、特定の企業を責めるニュースというより、日本の製造業が抱える構造的な問題を浮き彫りにした出来事と言えます。あこがれのブランド製品の裏側には、数え切れない下請け企業の努力や、現場の技術者たちの手仕事が積み重なっています。

しかし、完成された製品を手に取る一方で、その過程にまで思いを巡らせる機会は、決して多くありません。今回問題となったのは、金型の無償・長期保管という行為だけでなく、発注元と下請けの力関係の中で、負担が当然のように下請け側へ押し出されていた構造でした。

コメント